단독가구 근로장려금 계산기

산정액 지급 기준

- 자녀장려금은 [소득세법]제59조의2에 따른 자녀세액공제와 중복하여 적용할 수 없습니다. 따라서, 연말정산 또는 종합소득세 신고시 자녀세액공제를 받은 후 자녀장려금을 신청하는 경우, 해당 자녀세액 공제로 인한 종합소득세 결정세액 감소액을 자녀장려금에서 공제한 금액을 자녀장려금으로 결정합니다.

- 근로장려금ㆍ자녀장려금은 신청기간내(매년5월, 2025년에는 5.1.(목)~6.2.(월) 06:00~24:00까지)에 신청하여야 하며, 만약 기한 후 신청(2025년에는 6.3.(화)~12.1.(월) 06:00~24:00까지)을 한 경우에는 결정된 금액의 95%만 지급됩니다.

- 근로장려금ㆍ자녀장려금 신청시 부부 모두 지난해 근로소득 또는 사업소득이 있다면 상호 합의하여 1명만 신청할 수 있으며, 합의가 안되면 부부 중 총급여액 등이 많은 사람이 신청해야 합니다.

- 매년 4월 10일까지 총 급여액 등이 적은 배우자가 소득자료 제공동의를 신청하면 보다 편리하게 근로장려금·자녀장려금 신청안내를 받을 수 있습니다.

- 근로장려금·자녀장려금은 지급받는 자가 체납세액이 있는 경우 지급액의 30%를 한도로 충당되며, 충당 후 남은 금액이 지급됩니다.

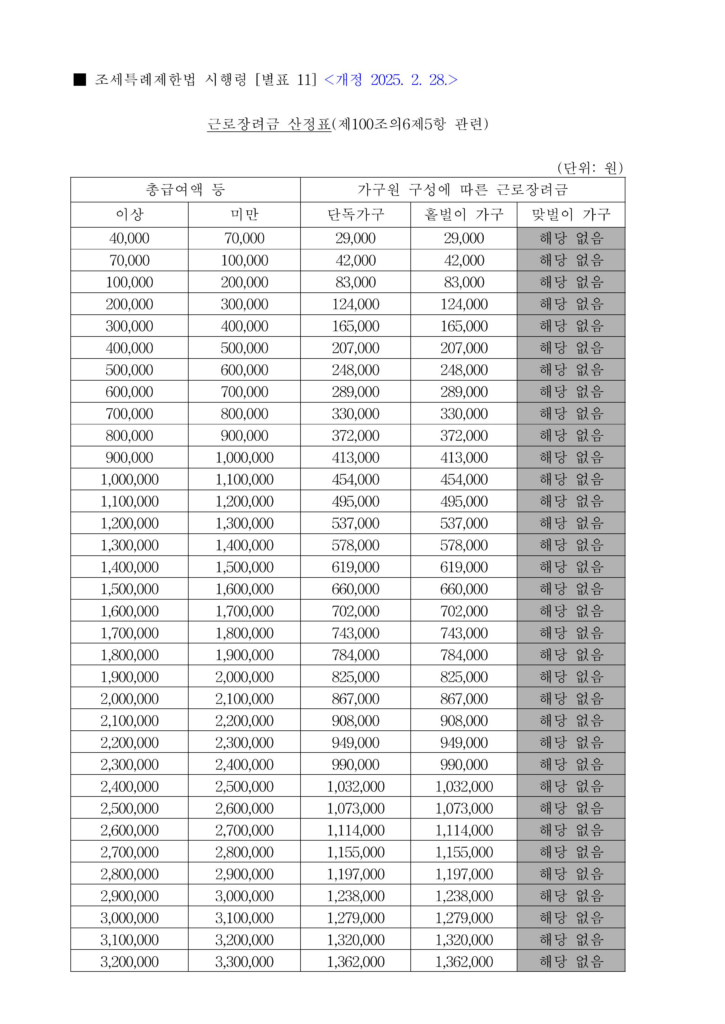

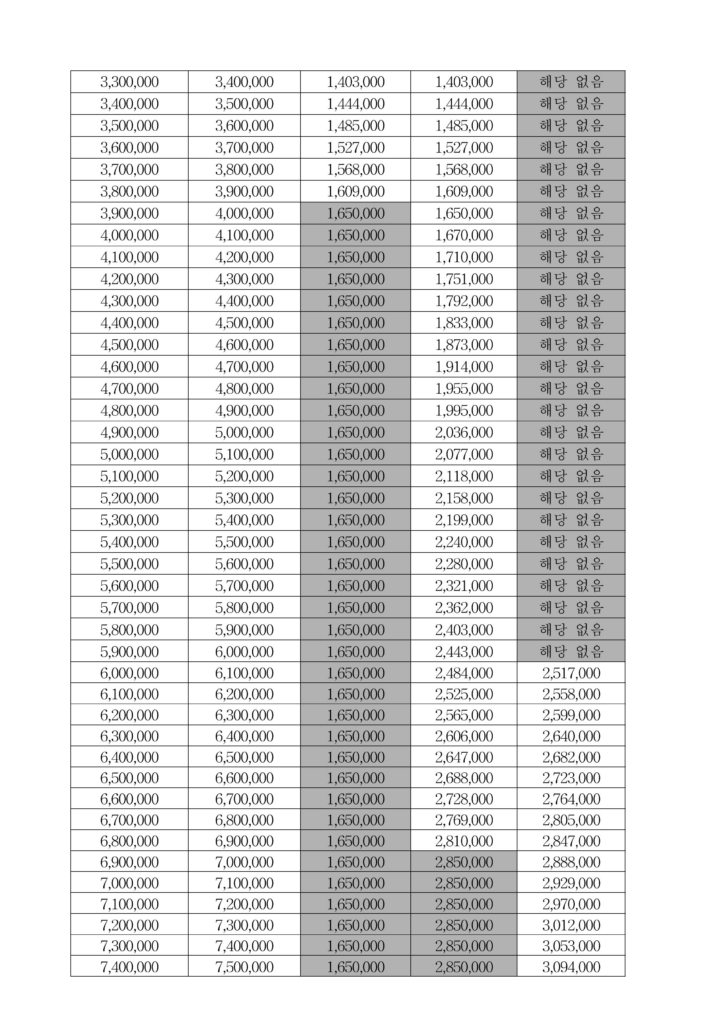

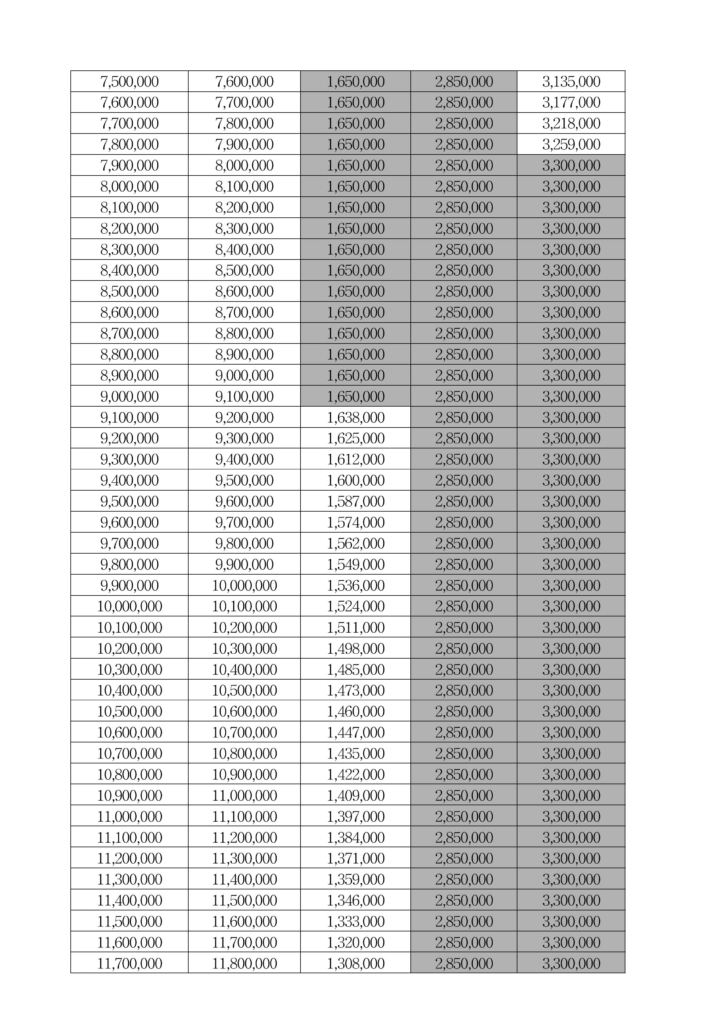

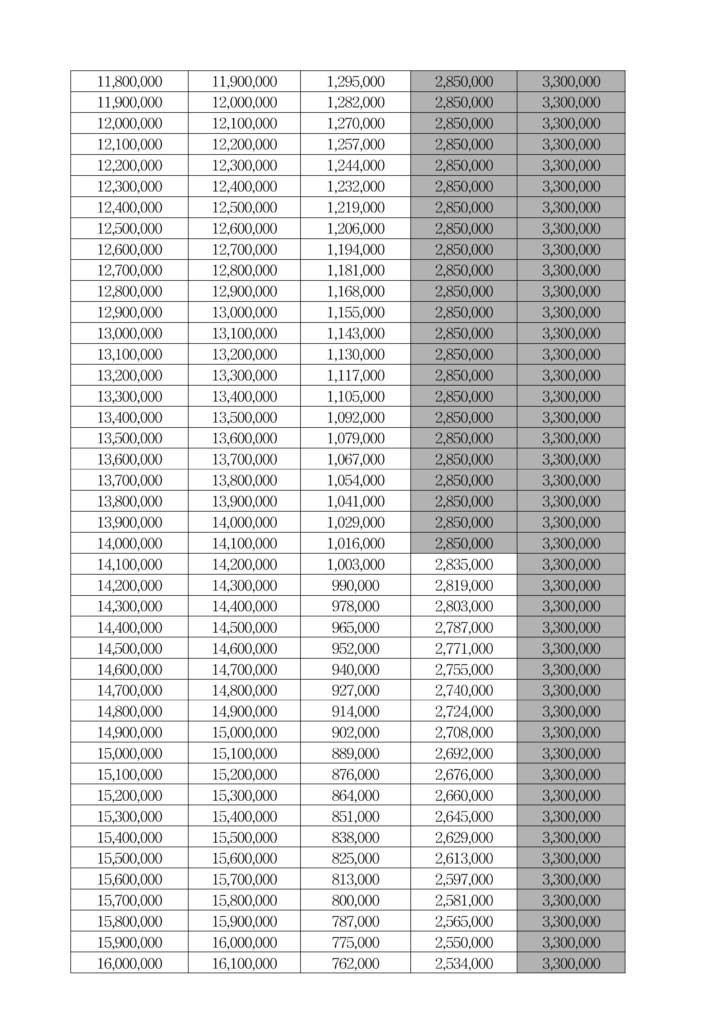

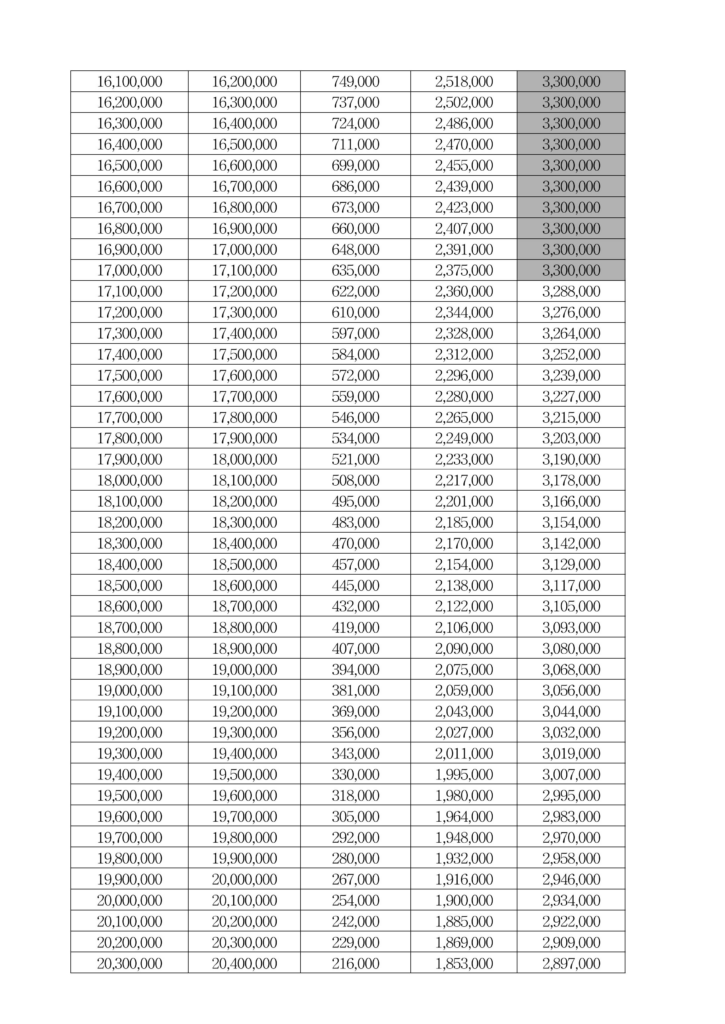

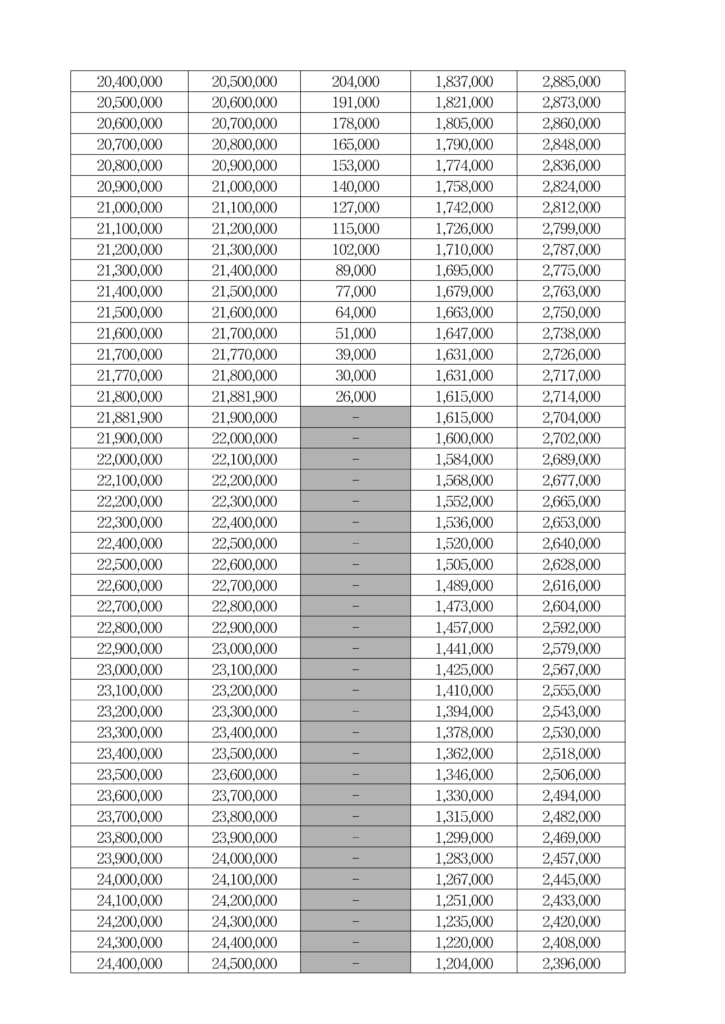

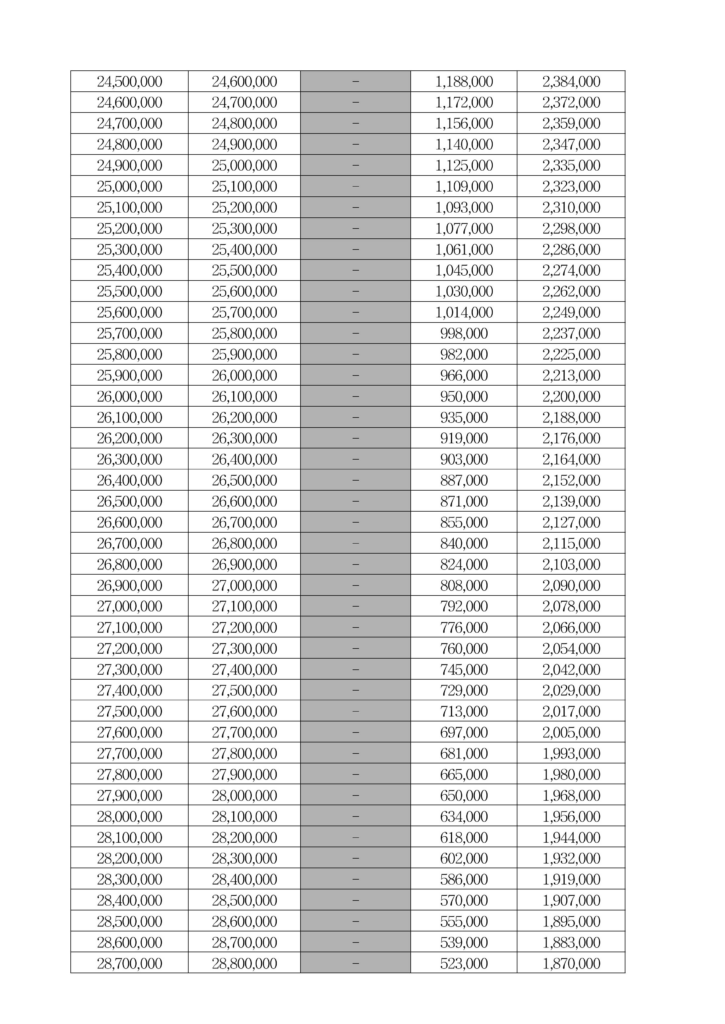

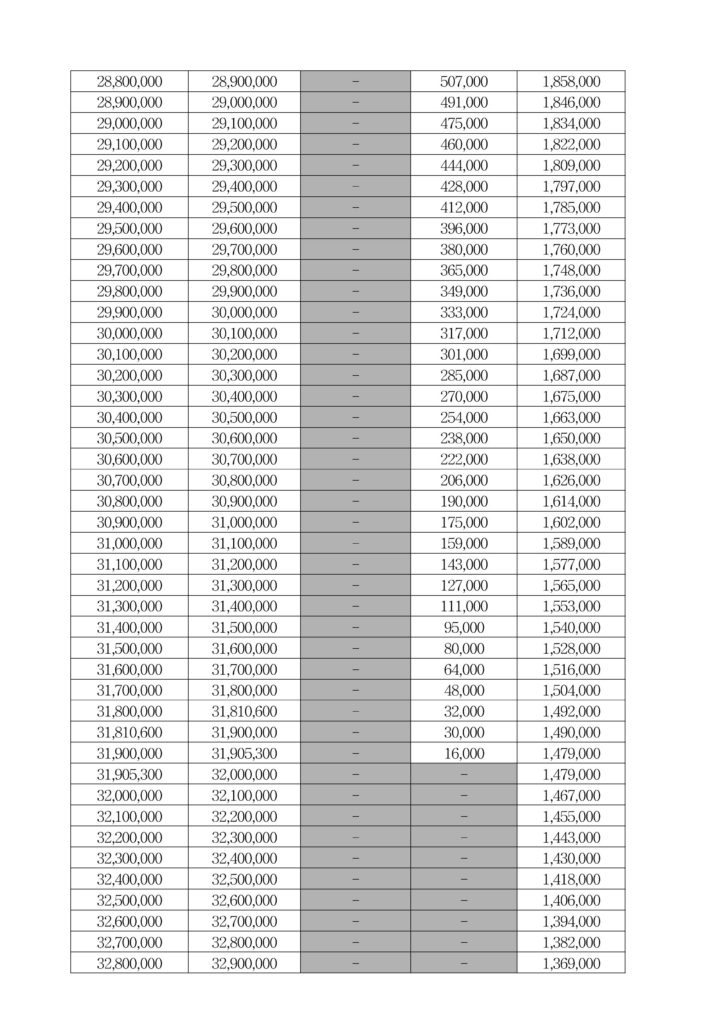

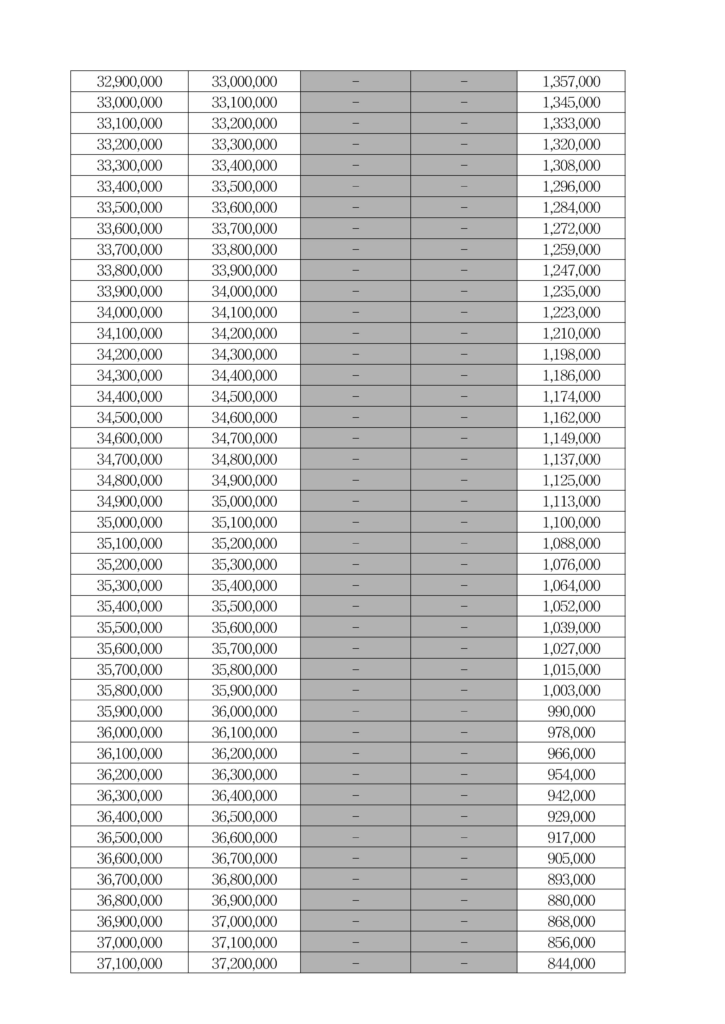

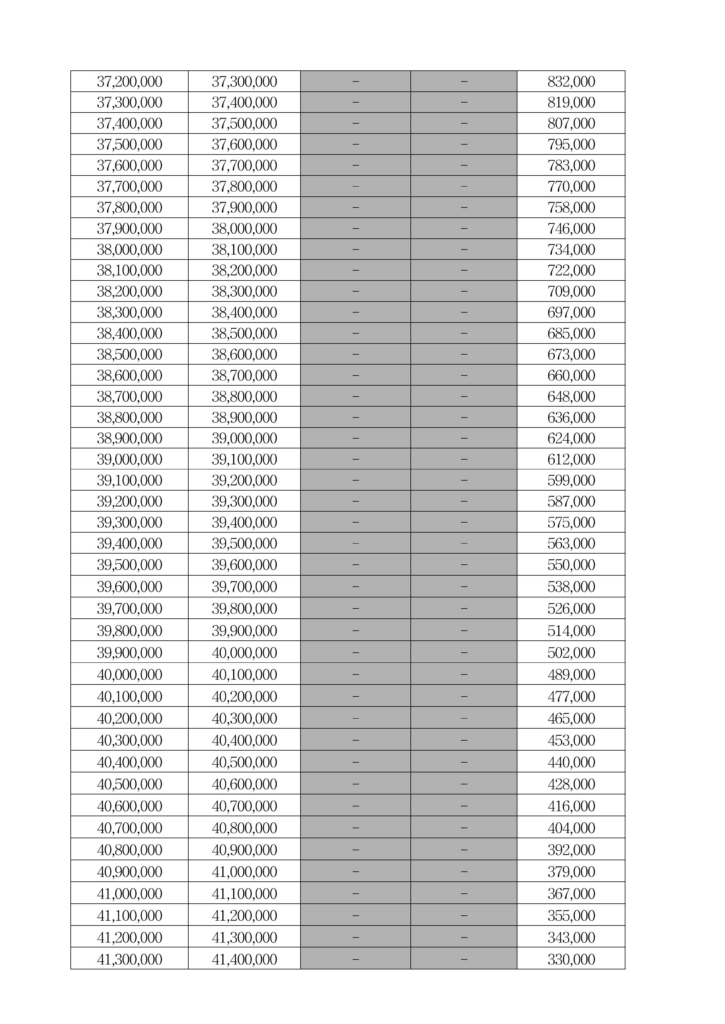

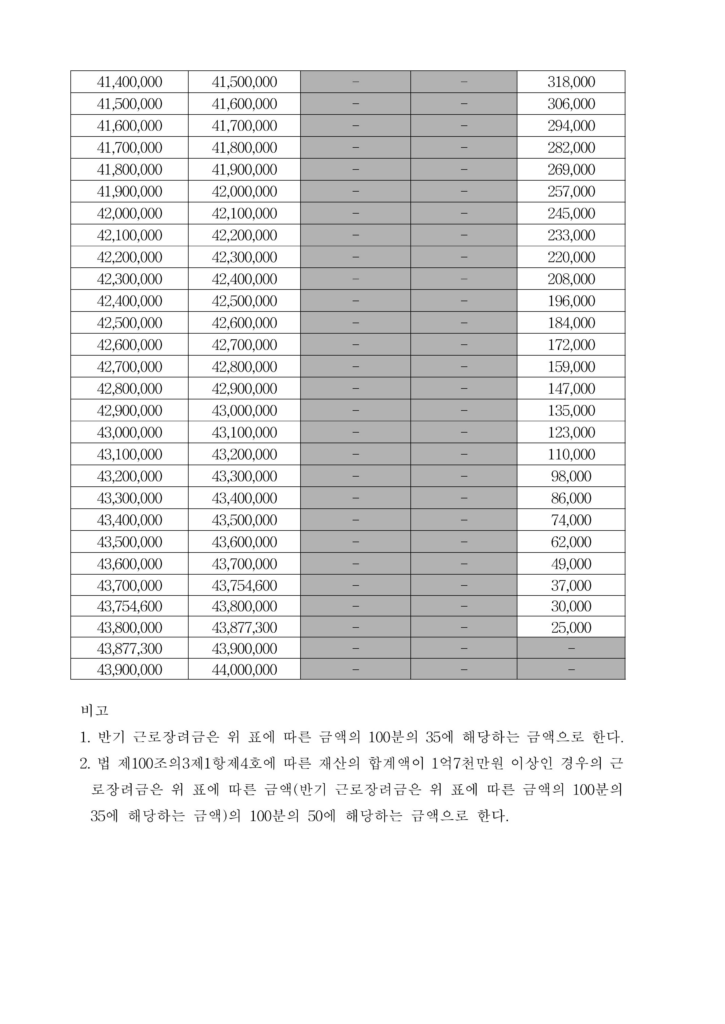

근로장려금 산정액 지급표