대출 가능 금액 계산기

대출은 삶에 있어 필수입니다. 그러나 무리한 대출이 삶을 잡아먹는 경우도 있습니다. 대출 하기 전 필수는 바로 내가 한달에 상환할 수 있는 금액과 그걸 기반으로 계산한 대출 가능 금액입니다. 이번 대출 가능 금액 계산기에서는 내가 매달 100만원 갚을 수 있다면 얼마를 빌릴 수 있는지를 역으로 계산해주는 기능을 제공합니다. 모두 나에게 맞는 대출금액을 계산해보길 바랍니다.

숫자만 입력해도 자동으로 , 표기됩니다. (원)

연이자율 기준(예: 5.5)

년/개월 모두 입력 가능 (예: 20년 6개월)

입력값에 따라 자동 계산

입력값을 확인해 주세요. 이자율, 기간(개월수), 월 상환액이 올바르게 입력되어야 합니다.

추정 대출 가능 금액(원금)

0원

총 상환액0원

총 이자액0원

가정: 원리금균등월 상환액 기준

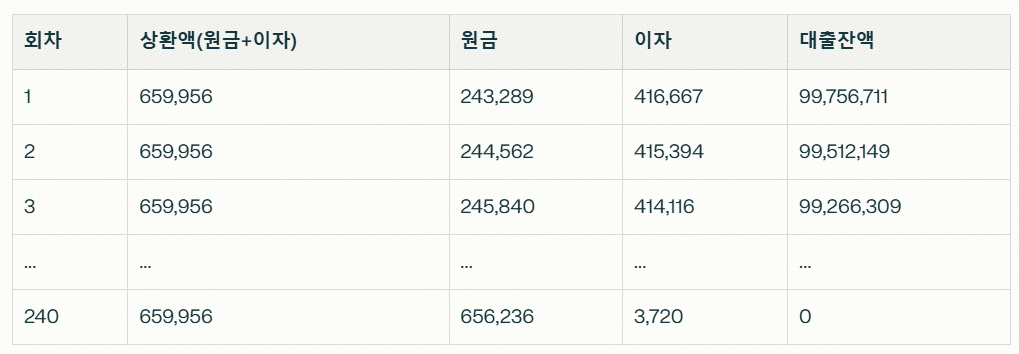

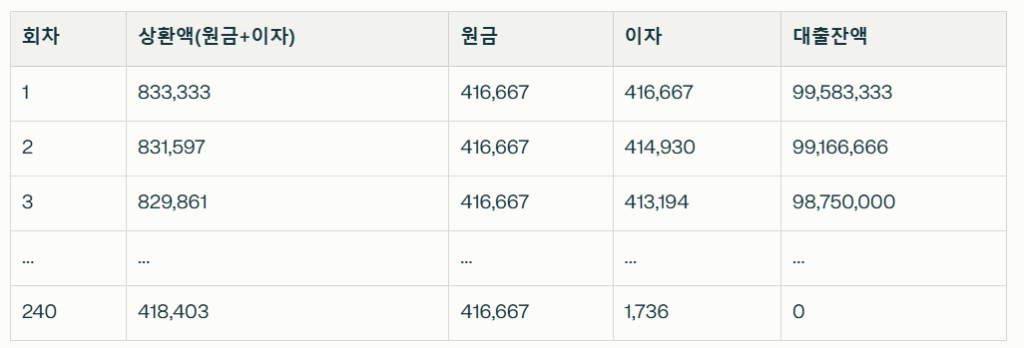

원리금균등 상환

- 매월 납입하는 금액(원금+이자 합계)이 항상 동일합니다.

- 초기에는 이자 비중이 높고, 시간이 지날수록 원금 비중이 늘어나는 구조입니다.

- 매월 납입액이 일정해 자금계획이 편리하나, 전체 내는 이자가 더 많습니다.

- 1억원, 20년, 연 5% 기준의 원리금균등상환표

원금균등 상환

- 매월 같은 금액의 원금을 상환하고, 남은 원금에 대해 이자를 추가로 냅니다.

- 처음에는 원금이 많이 남아 있어 이자 부담이 크고, 시간이 지나면서 이자가 줄어 매월 납입액이 점차 감소합니다.

- 초반 부담은 크지만 전체 이자는 더 적게 내고, 원금 상환 속도가 더 빠릅니다.

- 원금균등 상환 월별표 (1억원, 20년, 연 5%)

선택기준

만약 매달 같은 수입이 있는 사람이라면 원리금균등분할상환을 선택합니다. 하지만, 전체 이자를 줄이는 것이 중요하다면 원금균등분할상환이 유리하죠. 다만 이 경우 초기 부담이 늘어난다는 단점이 있으니 참고하세요. 각자의 재무상황에 맞추어 가장 적합한 상환방식을 고르는 것이 아주 중요합니다!